Списание материалов в 1С 8.3 — пошаговая инструкция

Рассмотрим списание материалов в 1С 8.3 на примере канцтоваров, относимых на общехозяйственные нужды.

- бумага «Снегурочка» — 30 шт.;

- дырокол — 3 шт.;

- калькулятор — 3 шт.

- способ списания материалов по средней себестоимости;

- затраты, которые должны включаться в стоимость управленческих запасов и малоценные ОС признаются расходом периода, в котором понесены.

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Списание материалов на общехозяйственные нужды | |||||||

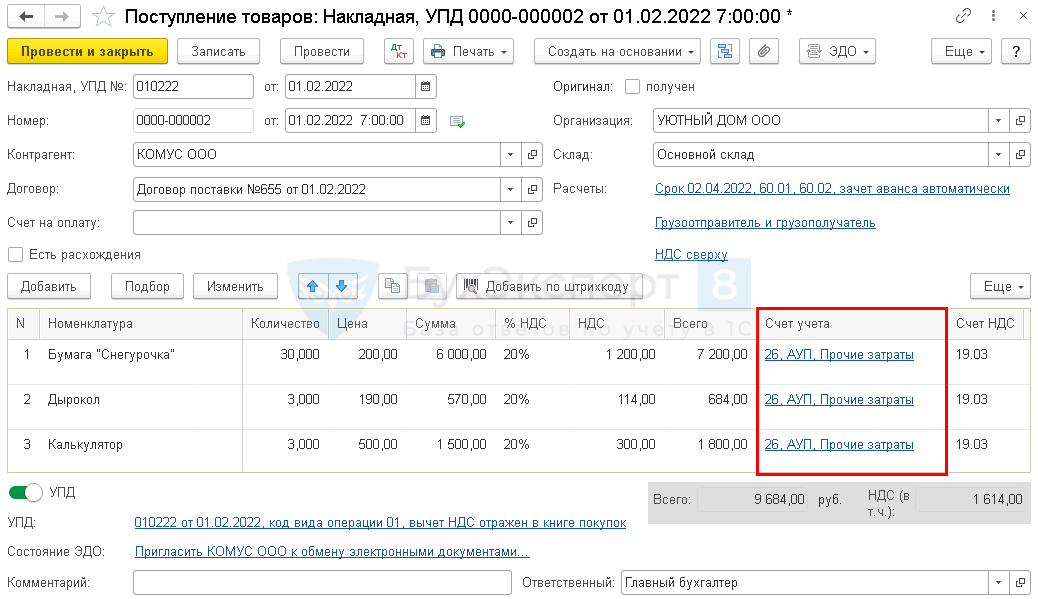

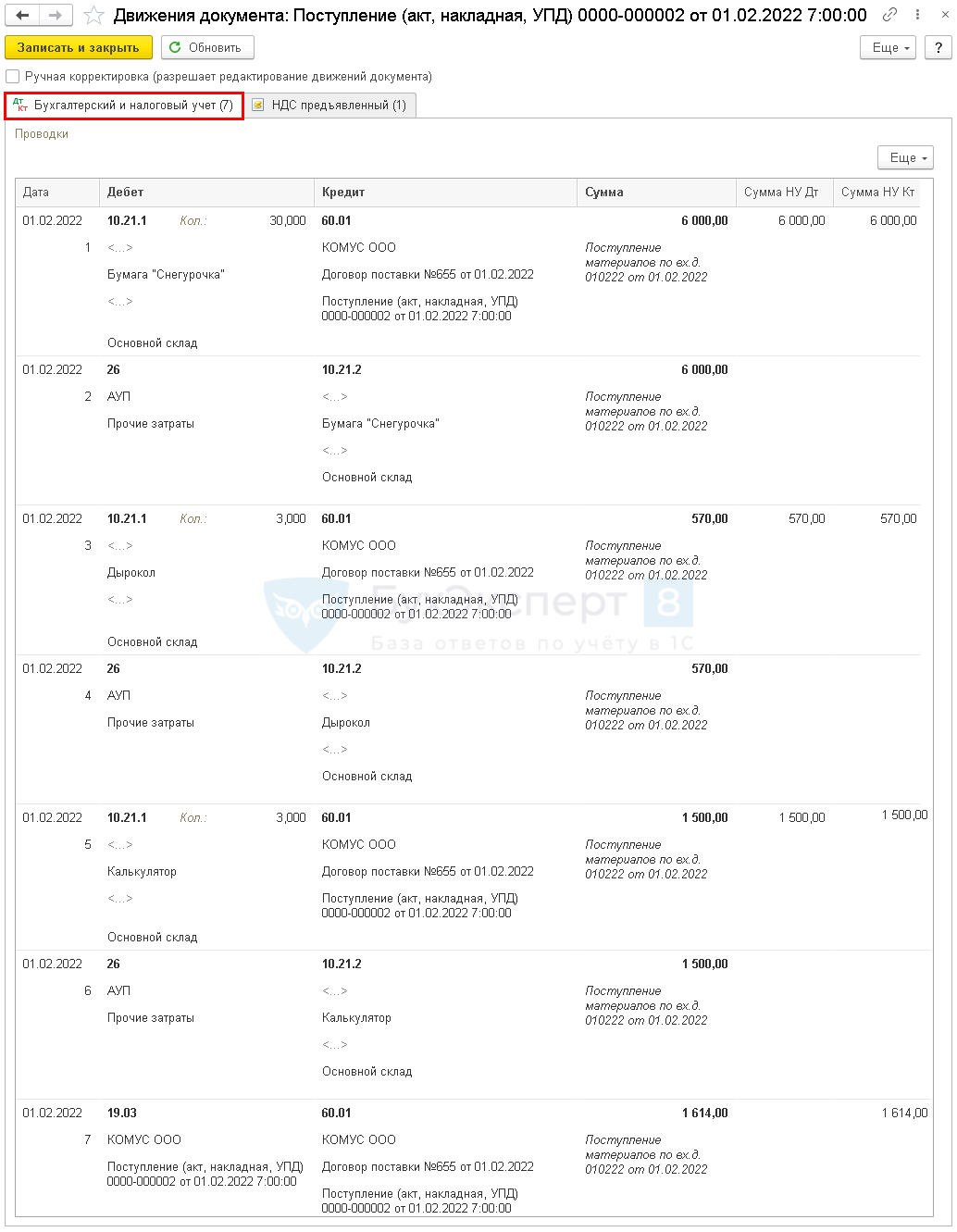

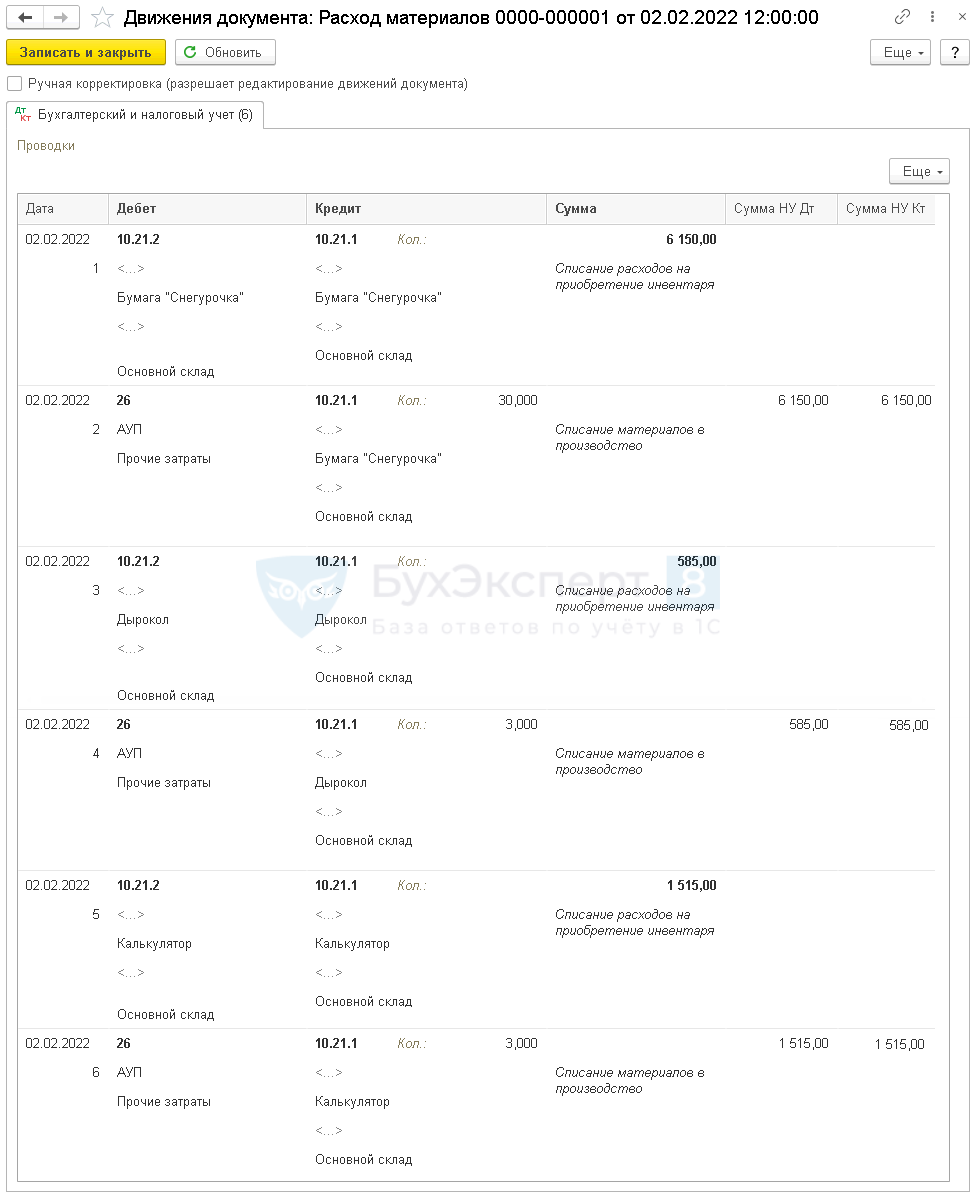

| 02 февраля | 10.21.1 | 60.01 | 8 070 | 8 070 | 8 070 | Принятие к учету материалов | Поступление (акт, накладная, УПД) — Товары (накладная, УПД) |

| 26 | 10.21.2 | 8 070 | Признание стоимости материалов в косвенных затратах в БУ | ||||

| 19.03 | 60.01 | 1 614 | 1 614 | Принятие к учету НДС | |||

| 10.21.2 | 10.21.1 | 2 100 | Списание стоимости материалов в БУ | Расход материалов — Использование материалов | |||

| 26 | 10.21.1 | 2 100 | 2 100 | Признание стоимости материалов в НУ | |||

| Корректировка себестоимости списанных материалов до средневзвешенной себестоимости | |||||||

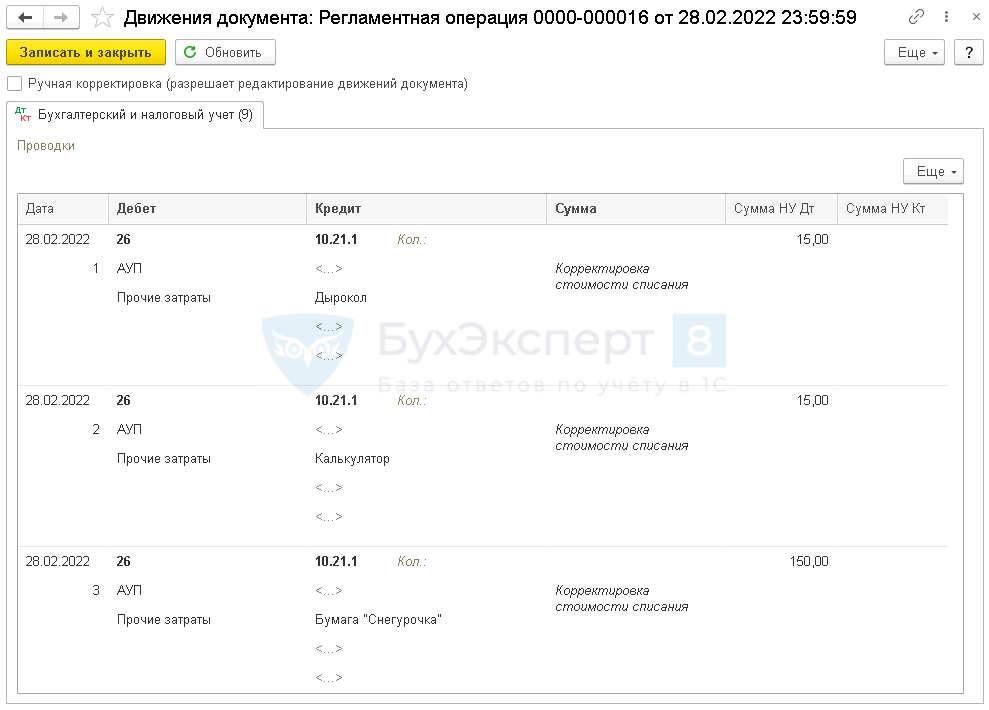

| 28 февраля | 26 | 10.21.1 | 180 | 180 | 180 | Корректировка себестоимости списанных материалов до средневзвешенной себестоимости | Закрытие месяца — Корректировка стоимости номенклатуры |

В 1С выбытие материалов осуществляется по скользящей себестоимости: для расчета берется стоимость материалов и их количество на момент их выбытия.

В конце месяца скользящая себестоимость корректируется до средневзвешенной: в расчет берутся остатки на начало месяца и все поступления за месяц.

Как списать канцтовары в 1С

По условиям примера управленческие запасы и ОС независимо от стоимости и срока службы Организация признает в расходах по БУ в периоде понесения. Это происходит автоматически в документе Поступление (накладная, УПД) при использовании Вида номенклатуры — Малоценное оборудование и запасы.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Проводки по документу

Документ формирует проводки:

- Дт 10.21.1 Кт 60.01 — канцтовары приняты к учету;

- Дт 26 Кт 10.21.2 — стоимость канцтоваров учтена в расходах в БУ методом По средней;

- Дт 19.03 Кт 60.01 — НДС принят к учету.

- Учет несущественных активов в бухгалтерском и налоговом учете

- Приобретение малоценных объектов сроком использования более 12 месяцев

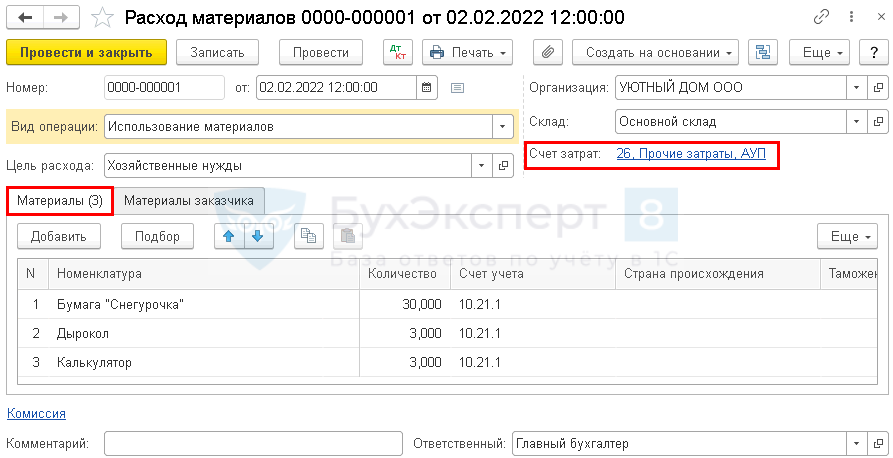

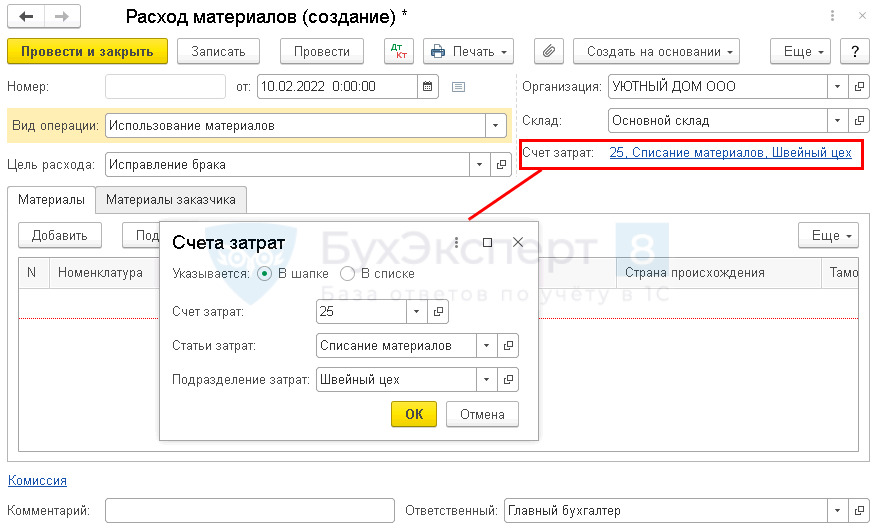

В момент фактической передачи оформите документ Расход материалов :

- в разделе Склад — Расход материалов (Требования-накладные) ;

- на основании документа Поступление (накладная, УПД) по кнопке Создать на основании .

- Вид операции — Использование материалов;

- Цель расхода — например, Хозяйственные нужды;

- Счет затрат и его аналитику для НУ (т. к. в БУ расходы уже учтены при поступлении) укажите тот же, что при поступлении канцтоваров.

- Настройка счетов учета номенклатуры

- Автоматическая подстановка счета учета

Проводки по документу

Документ формирует проводки:

- Дт 10.21.2 Кт 10.21.1 — списана стоимость объекта в БУ методом По средней;

- Дт 26 Кт 10.21.1 — списана стоимость объекта в НУ при выдаче со склада;

Корректировка себестоимости списанных материалов до средневзвешенной себестоимости

Корректировка себестоимости осуществляется автоматически при выполнении регламентной операции Корректировка стоимости номенклатуры в процедуре Закрытие месяца в разделе Операции —Закрытие месяца .

Корректировка скользящей до средневзвешенной себестоимости осуществляется только в тех случаях, когда по выбывшим МПЗ есть поступления в течения месяца после их выбытия.

Документ формирует проводку:

- Дт 26 Кт 10.21.1 — корректировка скользящей себестоимости до средневзвешенной себестоимости.

Списание запчастей — нюансы в 1С 8.3

На счете 10.05 «Запчасти» учитываются запчасти для ремонта, замены изношенных частей машин, оборудования.

Как списать запчасти в 1С 8.3? Аналогично тому, как списываются общехозяйственные материалы: документом Расход материалов .

В данном случае главное определить, на какие затраты списываются запасные части, и корректно заполнить данные по ссылке Счет затрат .

Например, если запчасти используются для текущего ремонта, то ссылку Счет затрат заполните следующим образом:

- Учет запчастей с 2021

- Модернизация ОС

- Резерв на ремонт ОС в налоговом учете

Списание материалов при строительстве

На счете 10.08 «Строительные материалы» учитываются материалы, используемые для строительных, монтажных и ремонтных работ, если организация не занимается строительством. В строительной организации такие материалы учитываются на счете 10.01 «Сырье и материалы».

Если приобретаются материалы, требующиеся для монтажа (установки) и используемые в составе устанавливаемого оборудования, то затраты на них учитываются также, как и затраты на оборудование: по Дт счета 07 «Оборудование к установке». Как правило, это оборудование, требующее крепления к несущим конструкциям зданий, например, к стене, полу. Если это просто строительство ОС, то материалы учитываются на субсчетах счета 10 «Материалы».

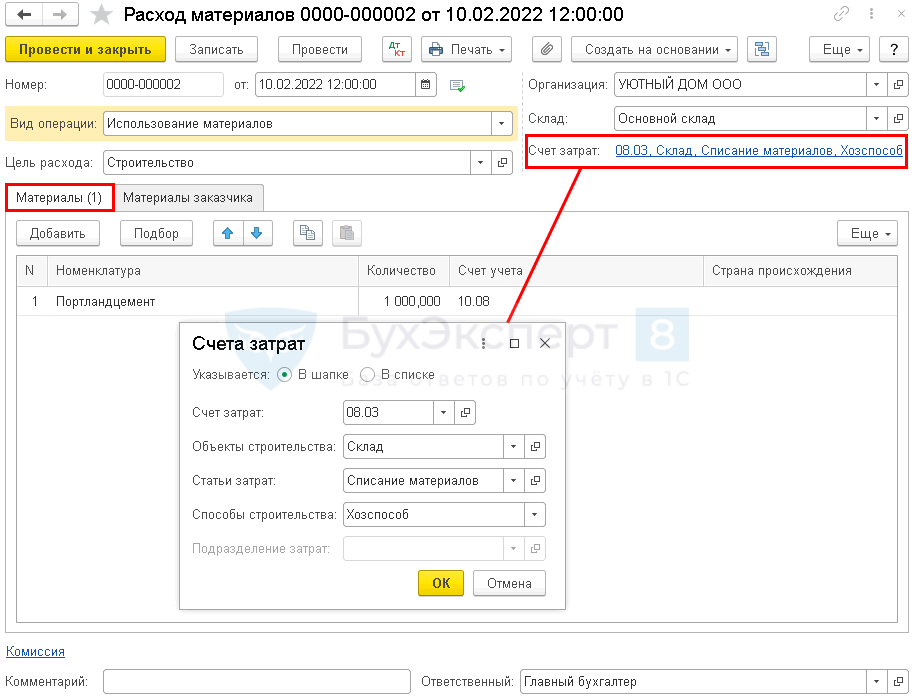

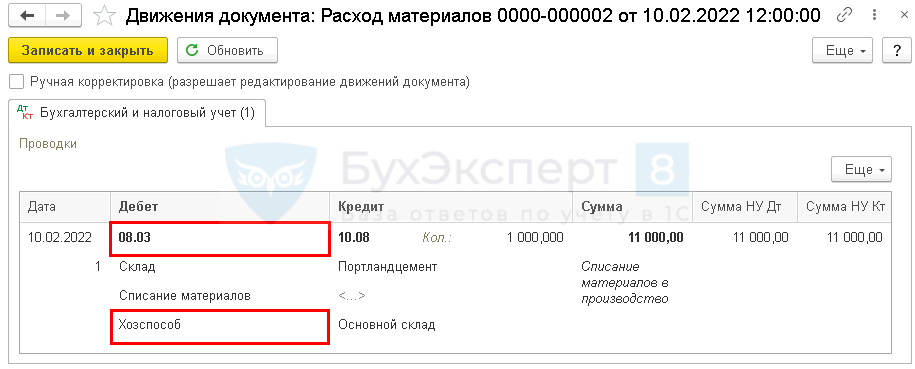

Для списания материалов при строительстве ОС используйте документ Расход материалов ( Склад — Расход материалов (Требования-накладные) ):

На вкладке Материалы укажите перечень материалов, используемых при строительстве.

По ссылке Счет затрат укажите:

- Счет затрат — 08.03 «Строительство объектов основных средств»;

- Объекты строительства — Склад: объект строительства, на котором собираются все затраты по созданию ОС;

- Статья затрат — статья затрат Вид расходаМатериальные расходы;

- Способы строительства — Хозспособ, т. к. строительство выполняется собственными силами.

Заполнение субконто Способы строительства обязательно для корректного учета, т. к. на строительно-монтажные работы, выполненные хозспособом для собственного потребления, необходимо начислить НДС по окончании квартала (пп. 3 п. 1 ст. 146 НК РФ).

Проводки по документу

Документ формирует проводки

- Дт 08.03 Кт 10.08 – стоимость материалов учтена при формировании первоначальной стоимости ОС.

М-29 в 1С 8.3 — где находится, как оформить

В строительных организациях часто возникает вопрос по форме М-29 в 1С 8.3 — где находится, как оформить с помощью М-29 списание материалов в 1С 8.3?

Форма М-29 (Отчет о расходе материалов в строительстве) была утверждена утратившим в настоящее время силу Приказом ЦСУ СССР от 24.11.1982 N 613 и не является обязательной к применению. Кроме того, перечень реквизитов этой формы не соответствует требованиям к первичным документам, и она не может подтверждать расходы в НУ.

М-29 можно применять для внутреннего пользования, если это удобно, но в программе 1С 8.3 она отсутствует. При необходимости ее заполнения в программе, это можно сделать с помощью доработки конфигурации или внешней обработки (расширения).

Списание материалов в производство

Списать материалы в производство в 1С 8.3 можно несколькими способами:

- документом Расход материалов в разделе Производство — Расход материалов (Требования-накладные) ;

- документом Выпуск продукции ( Отчеты производства ) в разделе Производство — Отчеты производства за смену .

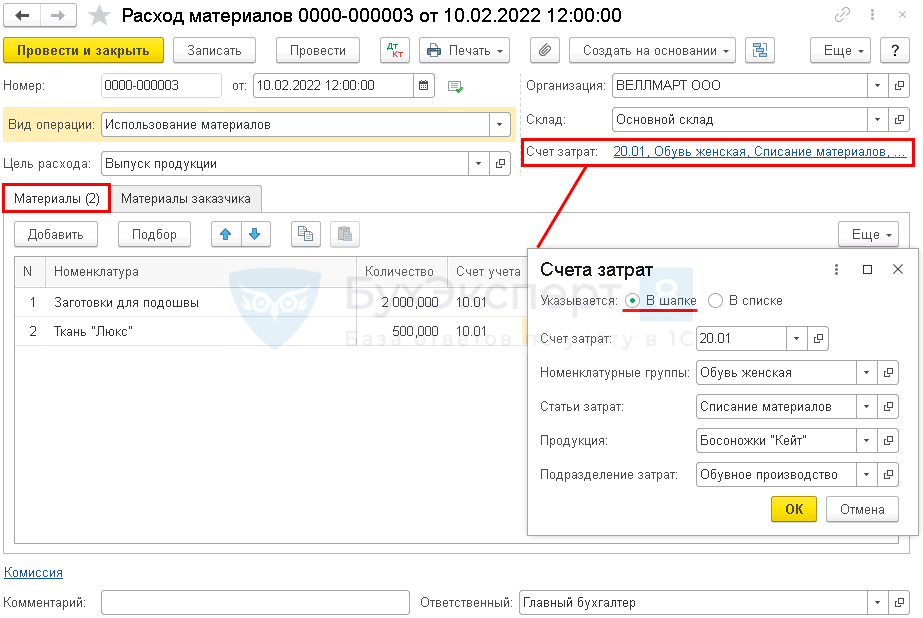

Расход материалов

Документ Расход материалов в 1С 8.3 используется, если материалы списываются общим количеством в производство, без разделения на определенный выпуск продукции.

- заготовки для подошвы — 2 000 шт.;

- ткань — 500 м².

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Списание материалов в производство | |||||||

| 10 февраля | 20.01 | 10.01 | 380 000 | 380 000 | 380 000 | Списание материалов в производство | Расход материалов — Использование материалов |

Оформите документ Расход материалов в разделе Склад — Расход материалов (Требования-накладные) .

Если используете субконто Продукция на счете 20.01, то установите переключатель Указывается — В шапке. Эту аналитику можно заполнить только по ссылке Счет затрат .

- на вкладке Материалы укажите данные об использованных материалах, их количестве, счете учета;

- по ссылке Счет затрат заполните:

- Счет затрат — 20.01 «Основное производство», т. е. счет, на котором учитываются прямые расходы, относящиеся к выпуску продукции;

- Номенклатурные группы — вид продукции, в нашем примере Обувь женская;

- Статьи затрат — статья затрат Вид расхода в НУ — Материальные расходы;

- Продукция — готовая продукция, на выпуск которой будут использованы материалы

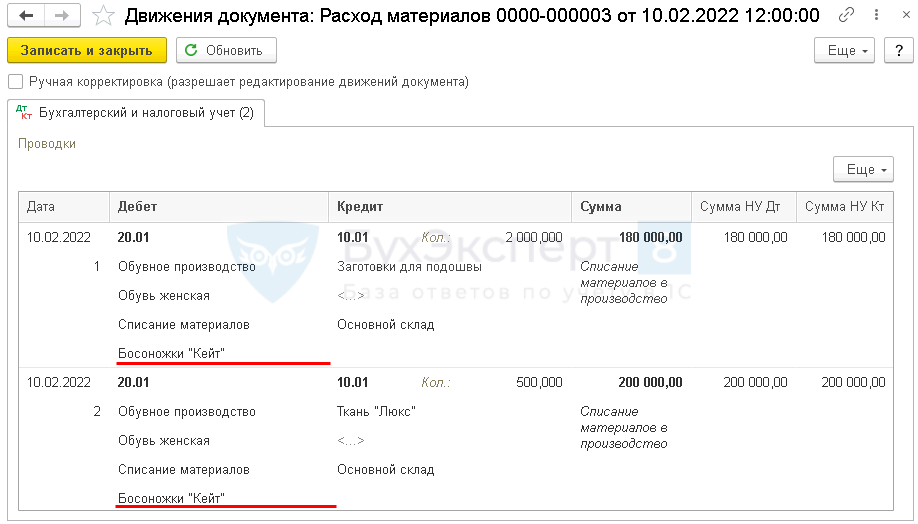

Проводки по документу

Документ формирует проводки:

- Дт 20.01 Кт 10.01 — стоимость материалов списана на производственные расходы по методу По средней.

- Документ Требование-накладная

- Варианты выпуска продукции и их отличия при расчете себестоимости

- Выпуск готовой продукции по плановым ценам по новой методике: с использованием субконто Продукция. Материалы списываются без спецификации

- Выпуск готовой продукции без плановых цен по новой методике: с использованием субконто Продукция. Материалы списываются без спецификации

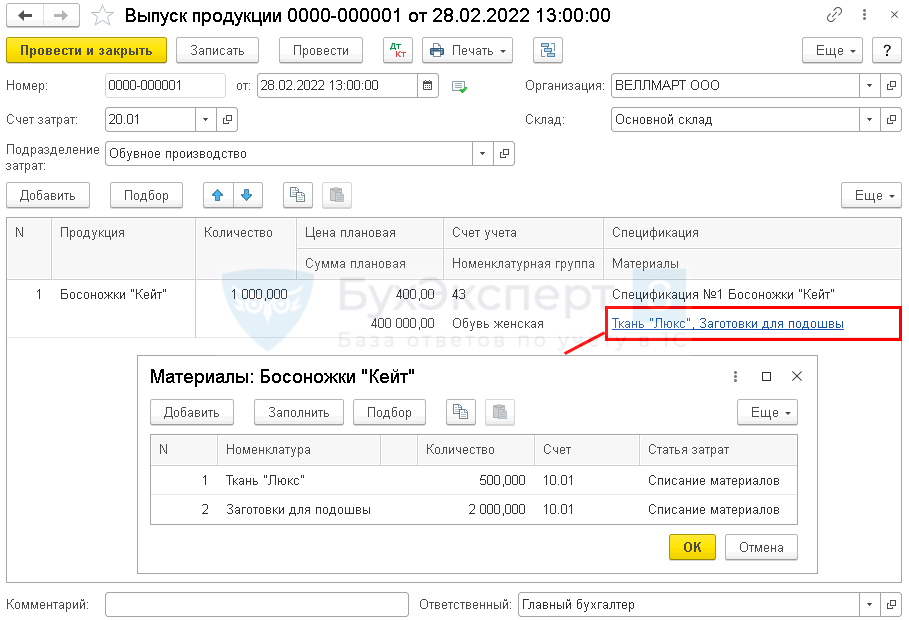

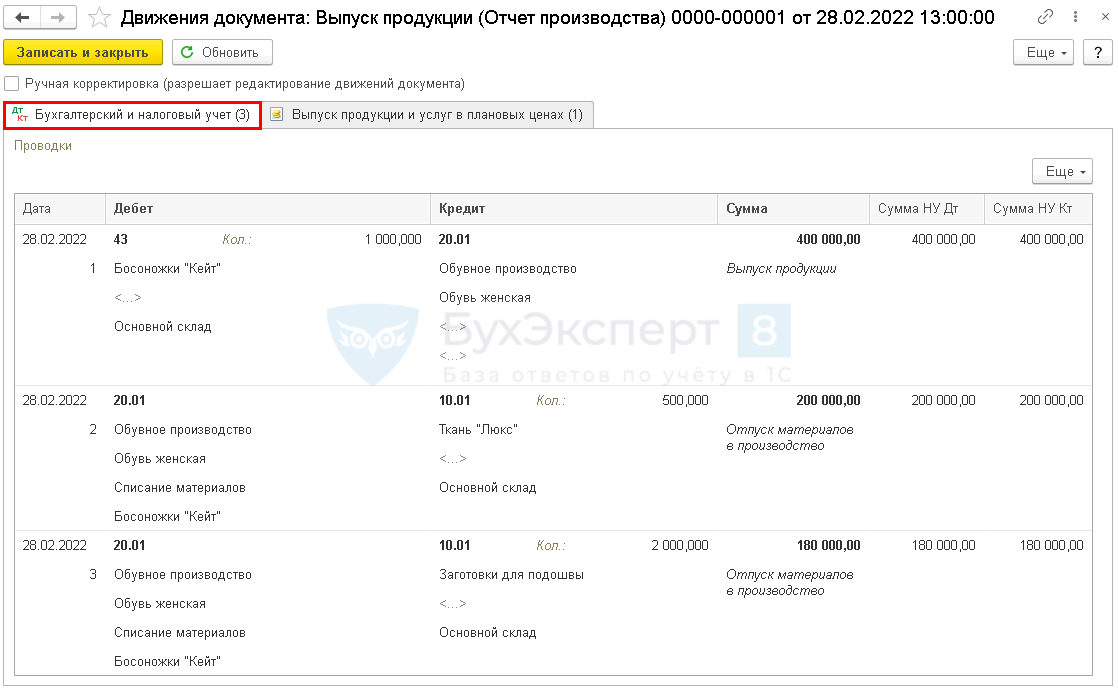

Выпуск продукции (Отчет производства)

Разберем нюансы списания материалов при выборе документа Выпуск продукции (Отчет производства) :

- заготовки для подошвы — 2 шт.;

- ткань — 0,5 м².

Дата Дебет Кредит Сумма БУ Сумма НУ Наименование операции Документы (отчеты) в 1С Дт Кт Производство готовой продукции 28 февраля 43 20.01 400 000 400 000 400 000 Выпуск готовой продукции по плановой стоимости Выпуск продукции (Отчет производства) 20.01 10.01 380 000 380 000 380 000 Списание материалов в производство В нашем случае списание оформляем непосредственно в момент выпуска продукции (выпуск ГП).

Выпуск ГП отразите документом Отчет производства за смену в разделе Производство — Отчеты производства за смену .

В документе укажите Счет затрат , на котором учитываются прямые расходы и наименование готовой продукции.

В этом документе списываемые материалы указываются по ссылке в графе Материалы . Если вы заполнили графу Спецификации , графа Материалы автоматически заполнится данными об использованных материалах, их количестве, счетах учета и статье затрат.

Проводки по документу

Документ формирует проводки:

- Дт 43 Кт 20.01 — оприходована продукция;

- Дт 20.01 Кт 10.01 — стоимость материалов списана на производственные расходы методом По средней.

Если в течение месяца после списания материалов будут еще их поступления на склад, то рассчитанная себестоимость при списании МПЗ в конце месяца скорректируется.

- Варианты выпуска продукции и их отличия при расчете себестоимости

- Выпуск готовой продукции по плановым ценам по старой методике: без использования субконто Продукция. Материалы списываются по спецификации

Списание малоценки в 1С 8.3

На текущий момент понятие «МБП» в законодательстве не используется, а такие активы учитываются согласно учетной политике:

- как основные средства;

- в качестве несущественных активов.

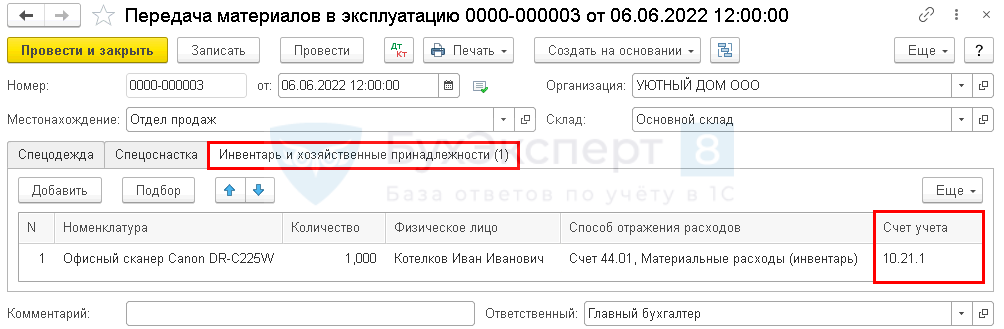

Рассмотрим, как списать МБП в 1С 8.3 Бухгалтерия на примере списания (передачи в эксплуатацию) хозяйственного инвентаря.

06 июня в подразделение Отдел продаж был передан хозяйственный инвентарь Офисный сканер Canon DR-C225W в количестве 1 шт. материально-ответственному лицу менеджеру Котелкову И. И.

Согласно учетной политике по БУ объекты стоимостью до 100 тыс. руб. сроком использования свыше 12 мес. относятся к несущественным активам. Затраты на их приобретение признаются расходами периода, в котором они понесены.

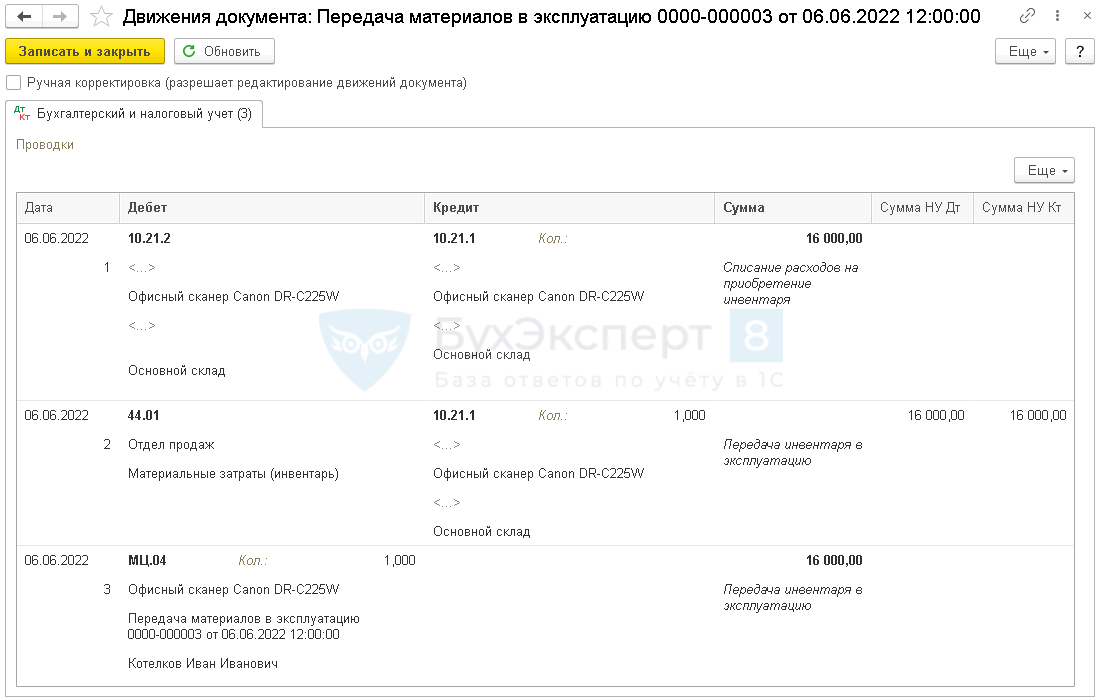

Дата Дебет Кредит Сумма БУ Сумма НУ Наименование операции Документы (отчеты) в 1С Дт Кт Списание (передача в эксплуатацию) хозяйственного инвентаря 06 июня 10.21.2 10.21.1 16 000 Списание стоимости малоценных объектов Передача материалов в эксплуатацию 44.01 10.21.1 16 000 16 000 Списание стоимости объекта в НУ МЦ.04 16 000 Отражение стоимости инвентаря в эксплуатации на забалансовом счете Передачу материалов на нужды организации, которые необходимо учитывать забалансом до их фактического списания, оформите документом Передача материалов в эксплуатацию (либо Расход материалов — Передача сотруднику ) в разделе Склад .

На вкладке Инвентарь и хозяйственные принадлежности укажите передаваемые в эксплуатацию материалы ( Вид номенклатуры — Малоценное оборудование и запасы), материально-ответственное лицо (МОЛ) за которым они закрепляются и способ учета затрат.

Проводки по документу

Документ формирует проводки:

- Дт 10.21.2 Кт 10.21.1 — списана стоимость объекта в БУ;

- Дт 44.01 Кт 10.21.1 — списана стоимость объекта в НУ при выдаче со склада

- МЦ.04 — стоимость инвентаря в эксплуатации отражена за балансом.

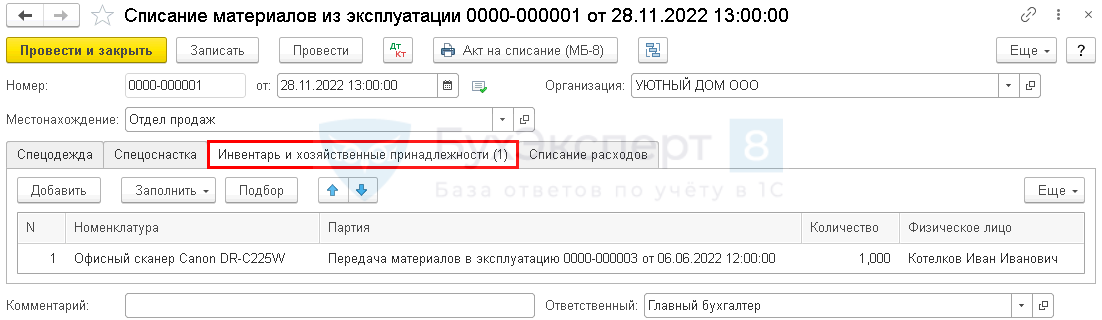

Списание материалов из эксплуатации в 1С 8.3

28 ноября офисный сканер Canon DR-C225W в количестве 1 шт. списан из отдела продаж.

Списание (передача в эксплуатацию) хозяйственного инвентаря

Списание инвентаря в эксплуатации с забалансового счета

Списание материала из эксплуатации оформите документом Списание материалов из эксплуатации (либо Списание товаров, материалов — Списание с сотрудника ) в разделе Склад .

В документе укажите на нужной вкладке списываемый материал, а также документ, по которому он был передан в эксплуатацию, и МОЛ.

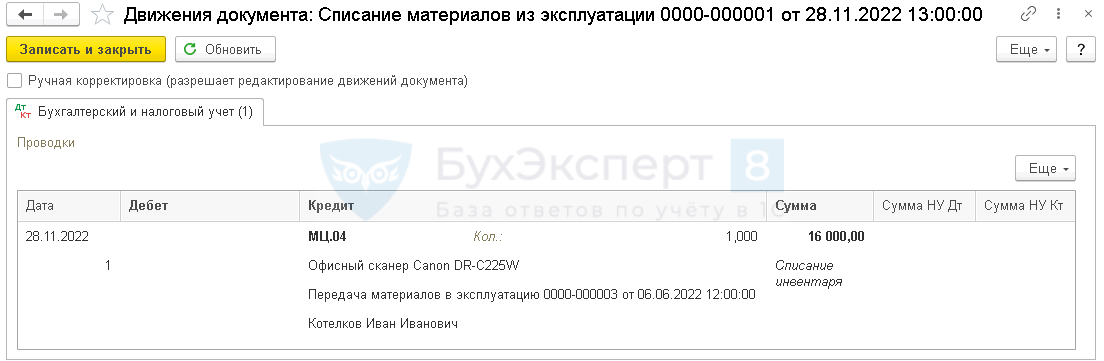

Проводки по документу

Документ формирует проводку:

- Кт МЦ.04 — списание с забалансового учета стоимости инвентаря, переданного в эксплуатацию.

Мы рассмотрели списание материалов, ТМЦ, малоценки, запчастей, канцтоваров в 1С.

- Тест. Списание (передача в эксплуатацию) хозяйственного инвентаря в состав издержек обращения

- Тест. Списание материалов на общехозяйственные нужды

- Тест. Приобретение и использование материалов (хозяйственного инвентаря) непроизводственного назначения

- Тест. Счета учета и аналитический учет материалов: законодательство и 1С

См. также:

- Как отразить реализацию ТМЦ ранее списанных в эксплуатацию?

- Передача материалов в эксплуатацию в 1С 8.3: пошаговая инструкция

- Учет материалов в 1С 8.3: пошаговая инструкция

- Справочник Номенклатура в 1С 8.3: пример начального заполнения

- Номенклатурная группа в 1С 8.3 что это?

- Комплектация номенклатуры в 1С 8.3: пример заполнения

- Автоматическая подстановка счета затрат

- Настройка счетов учета номенклатуры

- Автоматическая подстановка счета учета

- Начисление НДС на СМР выполненные собственными силами для собственных нужд

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Списание кредиторской и дебиторской задолженности в 1С 8.3 — пошаговая инструкция, проводкиИногда бывает, что контрагент или ваша организация не могут вернуть.

- Списание товара в 1С 8.3 — пошаговая инструкцияСписывать товары в 1С, материальные ценности со склада приходится в.

- Учет материалов в 1С 8.3 пошаговая инструкцияМатериалы встречаются практически в любой организации: они могут быть как.

- Передача материалов в эксплуатацию в 1С 8.3: пошаговая инструкцияХозяйственный инвентарь — недорогое неамортизируемое имущество (офисная мебель, техника, канцтовары.

Оцените публикацию

(17 оценок, среднее: 4,88 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинетеУтверждаем нормы списания строительных материалов

Нормы списания строительных материалов — одно из специфических отличий строительной отрасли. В этой статье разберем основные аспекты и некоторые нюансы нормирования стройматериалов.

Вам помогут документы и бланки:

- Нормативная база для разработки норм списания

- Порядок и содержание процесса нормирования стройматериалов

- Методы разработки элементных норм списания

- Составление нормативов списания стройматериалов

- Утверждение норм списания стройматериалов

- Особенности списания материалов открытого хранения

- Особенности списания трудноустранимых потерь

- Итоги

Нормативная база для разработки норм списания

Разработка и утверждение норм списания стройматериалов для конкретного предприятия должны происходить на основе базовых правил и нормативов. Основными рабочими документами являются:

- СНиП 82-01-95 «Разработка и применение норм и нормативов расхода материальных ресурсов в строительстве»;

- РДС 82-201-96 «Правила разработки норм расхода материалов в строительстве».

СНиП 82-01-95 устанавливает более общие положения нормирования материалов в строительстве, РДС 82-201-96 дополняет и конкретизирует большую часть аспектов, а также содержит примеры расчетов.

Базовые количества расхода и вида материалов определяются требованиями к объекту строительства. Например, состав используемого бетона может отличаться для здания промышленного цеха и для жилого дома. По данному аспекту следует руководствоваться нормами ГОСТ и СанПиН для строительства, а также заключениями технических экспертов.

Существуют и другие виды специфических документов, участвующих в нормировании:

- ГЭСН — государственные элементные сметные нормы. В них указываются допустимые сметные значения расхода материалов для конкретных видов строительных работ;

- МДС — методические документы в строительстве. В них содержатся указания по применению ГЭСН.

Основным органом, выпускающим регламентные документы, перечисленные выше, является Госстрой России. Хотя в разработке обычно участвуют и другие исполнительные органы (например, Минздрав), научно-исследовательские учреждения и даже предприятия строительной отрасли.

Как учитывать строительные материалы, подробно рассказывают эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Порядок и содержание процесса нормирования стройматериалов

Процесс нормирования в строительстве заключается в регламентации действий по использованию стройматериалов в ходе выполнения работ. Основными этапами нормирования являются:

- Анализ условий, в которых будут проходить строительные работы. На данном этапе осуществляют:

- окончательный выбор материалов (с учетом требований технической проектной документации, ГОСТ и СНиП);

- организацию процесса выполнения работ;

- определение единицы работ;

- определение расходных материалов на выполнение единицы работ.

ВАЖНО! Единица строительной продукции — это составляющая строительного потока. Строительный поток — равномерное, непрерывное выполнение работ (хода) строительства. За единицу при нормировании может быть принят:

- отдельный участок работ;

- часть строящегося объекта (например, фундамент или стена);

- один объект целиком или группа однородных объектов (например, очередь строительства коттеджного поселка в 20 типовых домов);

- захватка — частный поток, который охватывает несколько элементов основного (например, отделка под заказ части квартир в новом доме).

- Определение нормативного расхода каждого стройматериала на единицу работ. Согласно РДС 82-201-96 нормы расходов могут быть:

- Укрупненные — по комплексу работ. Применяются на этапе проектирования для выбора технологических решений.

ВАЖНО! Укрупненные нормы нельзя использовать для списания стройматериалов.

- Усредненные—по сметной документации. Нужны для определения всего количества ресурсов, необходимых на строительство.

ВАЖНО! Усредненные нормы нельзя применять для контроля за фактическим списанием материалов, а также для расчетов за строительные работы (между заказчиками и подрядчиками).

- Элементные — расход на выбранную единицу строительных работ. Именно они должны применяться при расчете и утверждении норм списания материалов при строительных работах (а также для расчетов между заказчиками и подрядчиками).

- Контроль за соблюдением норм расхода при выполнении работ и корректировка нормативов при необходимости. Здесь следует упомянуть еще одну специфическую вещь в строительном процессе — нормаль.

Нормаль — это показатель или характеристика, наиболее полно соответствующие техническому процессу. Определяется с учетом комплекса параметров. Для типовых работ обычно существуют уже разработанные нормали, на которые можно опираться при разработке нормативов списания.

Главный принцип нормирования — единство нормали и норматива. Если расход по установленному нормативу приводит к отклонению от нормали — нужно пересматривать норматив.

РАЗЪЯСНЕНИЯ от КонсультантПлюс:

С 1 января 2021 г. действует ФСБУ 5/2019 «Запасы», утвержденный приказом Минфина от 15.11.2019 № 180н. ПБУ 5/01 и Методические указания по бухгалтерскому учету МПЗ утратили силу. Что изменилось в учете, подробно рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.Методы разработки элементных норм списания

Нормы списания на единицу продукции определяются по нормам расхода на единицу рабочей операции.

N — норма списания на единицу строительной продукции;

ni — норма расхода на рабочую операцию;

Ki— коэффициент, учитывающий долю единицы рабочей операции в общем объеме строительной продукции;

Ki= Элементная единица продукции / Укрупненная единица продукции.

Подробные правила расчета, представления и округления числовых значений норм списания стройматериалов представлены в п. 5 РДС 82-201-96.

Для установки элементных норм на единицу рабочей операции применяются следующие методы:

- Производственный — заключается в наблюдении за аналогичной операцией непосредственно на строительном объекте и в измерении объема выполненных работ и затраченных на него материалов. Чаще всего используется для материалов, имеющих трудноустранимые потери (об этом подробнее мы расскажем дальше).

- Лабораторный — наблюдения и замеры производятся в специально создаваемых условиях. Обычно применяется в случаях, когда необходимо определить влияние на процесс какого-либо фактора (например, плотности песка из разных партий) или комплекса факторов (например, влияние различных метеоусловий на новый тип материала).

- Расчетно-аналитический — заключается в проведении теоретических расчетов на базе имеющихся статистических данных по аналогичным конструкциям и технологиям.

ВАЖНО! При проведении замеров должно быть выполнено несколько подходов (не менее 5 по РДС 82-201-96). Для различных категорий стройматериалов может быть установлено различное число подходов для приведения данных к допустимой погрешности. Таблицы зависимости подходов от категории материалов представлены в РДС.

Составление нормативов списания стройматериалов

Полученные результаты замеров анализируются для определения базового значения нормы. После этого можно приступать к составлению нормативов списания (расхода) материалов на операцию. Обычно результат оформляется таблицей, в которой указывается единица рабочей операции, наименование материала, единица его измерения и норматив.

Пример (на основе РДС 82-201-96)

Единица рабочей операции: кладка 1 м 3 стены из керамического камня с облицовкой силикатным кирпичом.

- Устройство постели из раствора.

- Укладка керамических камней.

- Облицовка силикатным кирпичом.

По результатам замеров и расчету:

Норма расхода на 1 м 3 стены со средним архитектурным оформлением в 2 кирпича, с проемностью 20%

Исполнительная документация

Как списать материалы в строительстве правильно ?

30.05.2016 | Автор: Graddy

Как правильно списывать строительные материалы ?

Бухгалтеру строительной компании приходится сталкиваться с большим объемом работы. Учет большого количества стройматериалов, оплата труда рабочим, убытки, без которых тоже не обходится. К тому же, все, что необходимо для строительства, везется непосредственно на объект, складское хранение не предусмотрено. Учитывать материалы на складе гораздо проще, а вот проконтролировать их в процессе осуществления строительных работ гораздо сложнее. Возникает вопрос по поводу правомерности оформления поступающих материалов только по приходному ордеру.

Договор строительного подряда предусматривает обеспечение объекта материалами его заказчиком. Строительная компания в данной ситуации выступает только, как исполнитель работ. Закончив постройку объекта, подрядчик отчитывается перед заказчиком о расходе и остатках материалов. Что касается списания материалов, то делать это только на основании накладных невозможно. Чтобы подтвердить их расход, потребуется отчет исполнителя работ о всех израсходованных давальческих материалах и акт на их списание.

Вас также может заинтересовать раздел: «Нормы расхода материалов».

Основанием для списания материалов, израсходованных в процессе строительства, служит отчет по форме М-29 ( скачать форму М 29 и пример заполнения можно здесь ). В нем фактически израсходованные материалы сопоставляют с установленными нормами расходов. В таком ежемесячном отчете указывается объем выполненных строительно-монтажных работ и нормы расхода материалов на единицу объема этих работ. Истинный расход материалов за месяц подсчитывается в целом по объекту. Перерасход и экономия материалов выводится в общую сумму по всем объектам. Отчет подается на проверку производственно-техническ ого отдела, а далее в бухгалтерию, где осуществляется его всесторонняя проверка, а далее на утверждение руководителя строительной организации.

Что делать если материалов израсходовано больше или меньше нормы ?

Если фактически израсходованных на строительство материалов оказалось меньше, чем это предусмотрено нормой расхода на данный объект, то происходит списание того количества, которое израсходовано по факту.

Если же возникает перерасход материалов в процессе выполнения строительных работ, то исполнитель должен предоставить в строительное управление отчет о причинах такого перерасхода. В результате списывается то количество материалов, которое предусмотрено руководителем организации к списанию. Лица, виновные в перерасходе, должны ответить за это перед руководством компании.

Смотрите состав исполнительной в разделе: «Состав исполнительной»

Скачивайте акты, протокола и другое в разделе: «Акты и прочее»

Скачивайте полезные книги, ГОСТы, СнИПы в разделе: «ГОСТы и книги«

Источник https://buhexpert8.ru/obuchenie-1s/1s-buhgalteriya-8-3/spisanie-materialov-v-1s-8-3-poshagovaya-instruktsiya.html

Источник https://nalog-nalog.ru/uchet_zatrat/utverzhdaem_normy_spisaniya_stroitelnyh_materialov/

Источник https://xn--80aalccoafpfcpgdfeii1bzaks8eyg5cl.xn--p1ai/kak-spisat-materialy-v-stroitelstve-pravilno/