Требования к заемщикам при получении кредита за последнее время выросли. Банки стали строже подходить к оценке потенциальных клиентов.

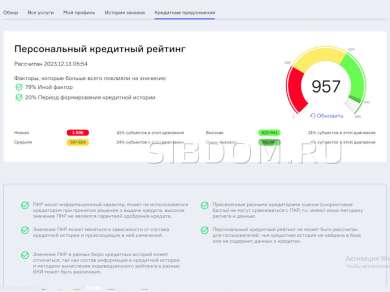

Оценить, вернет ли заемщик полученный кредит, банкам помогает накопленная к этому моменту в бюро кредитной историй информация о том, как клиент ранее нес взятые на себя обязательства. Сам заемщик узнать, как он выглядит с точки зрения банка, может из персонального кредитного рейтинга (ПКР) — оценки, которую присваивает клиенту банка каждое бюро кредитных историй.

Заемщики с каким значением ПКР чаще всего получали одобрение в банках на получение ипотеки, выяснили в «Национальном бюро кредитных историй» (НБКИ). Как показывают результаты исследования, проведенного НБКИ, высокий уровень одобрения заявок на ипотеку имеют заемщики со значением кредитного рейтинга в 942-999 баллов (очень высокая кредитоспособность). Им банки выдают одобрение на получение кредитов в 70% случаев.

Тем заемщикам, что имеют значение персонального кредитного рейтинга в размере 825-941 баллов (высокая кредитоспособность), ипотеку одобряют в 63% случаев.

У тех, чей кредитный рейтинг находится в диапазоне от 597 до 824 баллов (средняя кредитоспособность), было только 39,2% одобрений по поданным в банк заявкам на ипотеку.

Заемщики с наименьшим значением кредитного рейтинга – от 1 до 596 баллов получают сейчас одобрение на ипотеку только в 15% случаев.

«Мы видим, что кредитное качество тех, кто подает заявку на ипотеку, для банков является крайне важным аргументом для одобрения заявки. Кроме того, банки сейчас уже поощряют заемщиков хорошего кредитного качества, они стремятся привлечь к себе таких клиентов», — рассказал заместитель директора по маркетингу «Национального бюро кредитных историй» Владимир Шикин на конференции «Ипотечное кредитование в России».

Узнать свой кредитный рейтинг бесплатно заемщик может любой момент, для этого ему нужно сделать запрос в бюро кредитных историй (БКИ). Обращаться во все существующие БКИ не придется, достаточно ограничиться тремя основными, куда информацию о платежной дисциплине клиентов передают крупнейшие банки – «Национальное бюро кредитных историй» (НБКИ), «Объединенное бюро кредитных историй» (ОКБ) и «Скоринг бюро» (ранее «Эквифакс»).